今話題のキャッシュレス時代を支えるeKYCとは?

日本はキャッシュレス後進国――――2017年経済産業省のFintechビジョンに掲載されたレポートには中国や韓国ではキャッシュレス決済が 50%を超え、欧米やアメリカでも50%近くにに対し、⽇本は極めて低く20%にも満たない結果だった。

出典:内閣府「2015年度国民経済計算年報」日本クレジット協会調査/日本デビットカード推進協議会/日本銀行「電子マネー計数」EUROMONITOR INTERNATIONAL年次レポート を元に編集部でグラフ化

Fintech(FinanceとTechnologyの造語)によるキャッシュレス化は、お金の形を変えるだけでなく、中国や米国ではECやSNS事業者による金融事業の参画が進んでおり、プレーヤーのGame Changeが起きている。つまり、キャッシュレス化の遅れは銀行やカード、保険など金融サービス全般の国際競争力の低下に繋がりかねない。

本レポートの中で⽬指すべきキャッシュレス化社会を実現するための課題の一つとして挙げられているのが「本⼈確認がデジタルで完結する」つまりKYCのデジタル化である。

参考:https://www.meti.go.jp/report/whitepaper/data/pdf/20170508001_1.pdf

目次[非表示]

2018年末に起きた一大ムーブメント

2018年11月に開始され大反響を巻き起こしたPayPayの「100億円あげちゃうキャンペーン」を皮切りに、各社が続々とキャッシュレス決済に参入。以降、様々なキャンペーンを打ち出しユーザーの囲い込みにしのぎを削っている。急速にキャッシュレスサービスが増加したのには、本人確認作業(KYC)がデジタル化された点が大きい。

キャッシュレスサービスの一例

サービス名 |

事業者名 |

公式サイト |

LINE Pay |

LINE Pay株式会社 |

|

メルペイ |

株式会社メルペイ |

|

PayPay |

PayPay株式会社 |

|

楽天ペイ |

楽天ペイメント株式会社 |

“KYC(Know Your Customer)”とは

KYCとは『Know Your Customer』の略語で、『顧客確認(本人確認)』を指す。難しそうに聞こえるが、銀行で口座を新規開設する際に行う本人確認手続きなどもKYCだ。

KYCには基本的にはパスポートや運転免許証などの証明写真がある公的書類を使用する。住民票などの補助書類を必要とする場合や、住所確認のためにハガキを受け取る必要がある場合もある。

従来のKYCでは、本人確認書類のコピーや申込書の郵送など、手間と時間がかかっていたが、2018年の法改正に伴い同年の11月30日からKYCがオンラインでも行えるようになった。

スマートフォンやPCで行うKYCはeKYC(Electronic - Know Your Customer)と呼ばれ、従来と同じく証明写真がついている本人確認書類とあわせて、公的書類など指定されたものをスマートフォンに内蔵されているカメラで撮影。画像データを送信するだけで完結できるようになり、サービス利用開始までのハードルと時間が大きく短縮された。

また、サービスを提供する側も手続きが面倒だと敬遠していたユーザーを呼び込むチャンスが増えるのと同時に、ユーザーの登録情報がそのままデータで管理できるようになるため、個人情報を紛失するリスクを減らすことができる。

2017年にSociety 5.0の実現に向けた「未来投資戦略2017」にて、本人確認書類の郵送などを始めとする紙媒体での手続きのオンライン化を検討。翌年の「未来投資戦略2018」にて、Fintechやキャッシュレス化の推進を目的とし、本格的にeKYCの導入に向けた法改正を実施。詐欺やマネーロンダリングなどを未然に防ぐために「犯罪による収益の移転防止に関する法律(通称:犯罪収益移転防止法)」が一部改正された。

出典:金融庁「犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令」の公表について

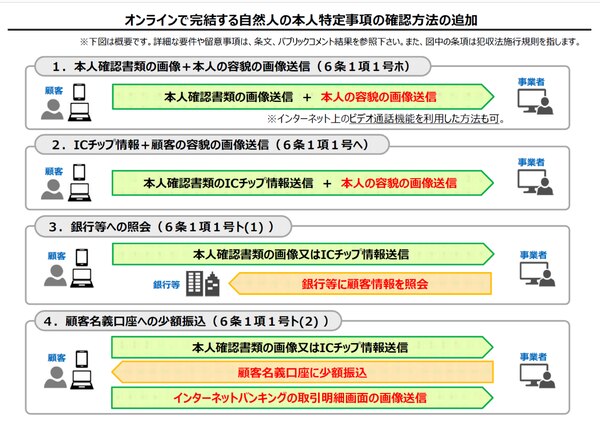

本当に安全?eKYCの本人確認プロセス

サービスを提供する側は詐欺やマネーロンダリングなどの犯罪などを未然に防ぐために、ユーザーがどのような人物なのか、十分な本人確認を行う厳格なルールを設けている。

参考:LINE Pay公式ブログ 本人確認の方法

参考:メルカリガイド アプリでかんたん本人確認とは?

参考:PayPay 本人確認をする

運転免許証などと一緒に自身を写すセルフィーの送信を必要とすることや、本人確認書類の偽造防止のために確認書類の厚みの撮影、専用のアプリの指示に従わないとKYCが完了しないなどの厳密なルールのもとで運用され、なりすましを未然に防いでいる。

参考:メルペイでの本人確認のイメージ

また、eKYCで利用された画像データは適切に保管され、本人確認の用途以外で利用されることはなく安全だ。個人情報の流出や外部からの不正アクセスなどについても24時間体制で厳重なセキュリティのもと常にチェックされている。

参考:LINE Pay公式ブログ 「LINE Pay」、安全のしくみ

ただし、現時点では利用するサービスによって本人確認時に必要な書類が異なる点には注意が必要だ。

例えば、LINE Payでは運転免許証、運転経歴証明書、日本国政府発行のパスポート、在留カード、特別永住者証明書、マイナンバーカードが本人確認書類として有効だが、メルペイでは運転免許証、在留カード、パスポートのみとなっている。

サービスごとに本人確認が完了するまでのフローにも違いがあり、利用するサービスについての注意事項をよく読み、正しく登録をする必要がある。(2020年12月現在)

参考:LINE Pay

参考:メルペイ

今後はeKYCが本人確認方法の主流へ。あらゆるアカウントが対象に?

キャッシュレスサービスの普及でさらなるeKYCの認知や利用、eKYC自体の進化によりさらなる活用が進むことが予想される。

2019年5月に三菱UFJ銀行は本人確認業務をサポートするAPIを公開し、本人確認の一部として“銀行へ照会”するサービスを特定事業者向けに提供を開始した。これは三菱UFJ銀行が所持する情報をAPIでつなぐことで、消費者金融やオンライン証券など新たなユーザー獲得時の本人確認を効率化し、コスト削減と成約率を向上させる狙いがある。

※「三菱 UFJ ダイレクト」を利用者の事前同意が前提

参考:https://www.bk.mufg.jp/info/pdf/20190528_api.pdf

また、NTTドコモも「本人確認アシストAPI」として、携帯キャリアとして保有する情報を使い、オンラインでの本人確認(身元確認と当人認証)を支援するサービスを開始した。

アプリやPCから直接本人確認する仕組みから、「すでにある本人確認情報を利用する」仕組みが普及すればeKYCにかかる工数もより削減される。

eKYCの普及により本人確認にかかる工数とコストが大きく削減されれば、フリーマーケットや民泊、最近大きな問題となっているレストランやホテルのNo Show問題など、オンライン取引で発生するトラブルや犯罪抑止に幅広く利用することが可能だ。

あらゆるアカウントの本人認証にeKYCが利用される時代が来るものそう遠い未来の話ではないのかもしれない。